$ 0 +

Beth ddylai dechreuwr ei fuddsoddi?

Buddsoddiadau i Ddechreuwyr

Mae digon o opsiynau buddsoddi ar gyfer buddsoddwyr dechreuwyr, gan gynnwys cronfeydd cydfuddiannol a chynghorwyr robo.

Y camsyniad mwyaf am fuddsoddi yw ei fod wedi'i neilltuo ar gyfer y cyfoethog.

Gallai hynny fod wedi bod yn wir i ryw raddau i 10 mlynedd yn ôl. Ond mae'r rhwystr hwnnw i fynediad wedi mynd heddiw, wedi ei ddymchwel gan gwmnïau a gwasanaethau sydd wedi gwneud eu cenhadaeth i wneud dewisiadau buddsoddi ar gael i bawb, gan gynnwys dechreuwyr a'r rhai sydd â dim ond ychydig o arian i'w gweithio.

Yn wir, gyda chymaint o fuddsoddiadau bellach ar gael i ddechreuwyr, does dim esgus i sgipio. A dyna newyddion da, oherwydd buddsoddi yw'r ffordd orau o dyfu'ch cyfoeth.

6 buddsoddiadau delfrydol ar gyfer dechreuwyr

Dyma chwe buddsoddiad sy'n addas ar gyfer buddsoddwyr sy'n ddechreuwyr.

1. Cynllun ymddeoliad 401 (k) neu gyflogwr arall

Os oes gennych chi 401 (k) neu gynllun ymddeol arall yn y gwaith, mae'n debygol iawn mai'r lle cyntaf y dylech chi roi eich arian - yn enwedig os yw'ch cwmni'n cyfateb â chyfran o'ch cyfraniadau. Yr arian cyfatebol hwnnw yw arian am ddim ac enillion gwarantedig ar eich buddsoddiad.

Gallwch gyfrannu hyd at $ 19,000 i 401 (k) yn 2019 (neu $ 25,000 os ydych chi'n 50 neu'n hŷn), ond nid yw hynny'n golygu bod yn rhaid i chi gyfrannu cymaint â hynny. Harddwch 401 (k) yw nad oes isafswm buddsoddi fel arfer.

Mae hynny'n golygu y gallwch ddechrau gyda chyn lleied â 1% o bob cyflog, er ei bod yn syniad da anelu at gyfrannu o leiaf gymaint â chyfatebwr eich cyflogwr. Er enghraifft, trefniant paru cyffredin yw 50% o'r 6% cyntaf o'ch cyflog rydych chi'n ei gyfrannu. Er mwyn cipio'r gydweddiad llawn yn y senario hwnnw, byddai'n rhaid i chi gyfrannu 6% o'ch cyflog bob blwyddyn. Ond gallwch weithio eich ffordd i fyny at hynny dros amser.

Pan fyddwch yn dewis cyfrannu at 401 (k), bydd yr arian yn mynd yn syth o'ch cyfrif cyflog i'r cyfrif heb ei wneud i'ch banc erioed. Mae'r rhan fwyaf o gyfraniadau 401 (k) yn cael eu gwneud yn pretax. Bydd rhai 401 (k) heddiw yn gosod eich arian yn ddiofyn mewn cronfa dyddiad targed - mwy ar y rhai isod - ond efallai bod gennych ddewisiadau eraill. Dyma sut i fuddsoddi yn eich 401 (k).

I gofrestru ar gyfer eich 401 (k) neu i ddysgu mwy am eich cynllun penodol, cysylltwch â'ch adran Adnoddau Dynol.

2. Ymgynghorydd robo

Efallai eich bod chi ar y dudalen hon i fwyta'ch pys, fel petai: Rydych chi'n gwybod eich bod i fod i fuddsoddi, rydych chi wedi llwyddo i grafu ychydig o arian at ei gilydd i wneud hynny, ond byddai'n well gennych olchi'ch dwylo y sefyllfa gyfan.

Mae yna newyddion da: Gallwch chi i raddau helaeth, diolch i robo-gynghorwyr. Mae'r gwasanaethau hyn yn rheoli eich buddsoddiadau i chi gan ddefnyddio algorithmau cyfrifiadurol. Oherwydd gorbenion isel, maent yn codi ffioedd isel mewn perthynas â rheolwyr buddsoddi dynol - fel arfer mae robo-gynghorydd yn costio 0.25% i 0.50% o falans eich cyfrif y flwyddyn, ac mae llawer yn caniatáu i chi agor cyfrif heb isafswm.

Maen nhw'n ffordd wych i ddechreuwyr ddechrau buddsoddi gan eu bod yn aml angen ychydig iawn o arian ac maen nhw'n gwneud y rhan fwyaf o'r gwaith i chi. Nid yw hynny'n golygu na ddylech gadw llygaid ar eich cyfrif - dyma'ch arian; dydych chi byth eisiau bod yn hollol annibynnol - ond bydd ymgynghorydd robo yn gwneud y gwaith trwm.

Ac os oes gennych ddiddordeb mewn dysgu sut i fuddsoddi, ond mae angen ychydig o help arnoch i gyrraedd y nod, gall cynghorwyr robo helpu yno hefyd. Mae'n ddefnyddiol gweld sut mae'r gwasanaeth yn llunio portffolio a pha fuddsoddiadau a ddefnyddir. Mae rhai gwasanaethau hefyd yn cynnig cynnwys ac offer addysgol, ac mae rhai hyd yn oed yn caniatáu i chi addasu eich portffolio i raddau os ydych am arbrofi ychydig yn y dyfodol.

Dyma fwy ar robo-gynghorwyr, ynghyd â rhai o'n prif ddewisiadau.

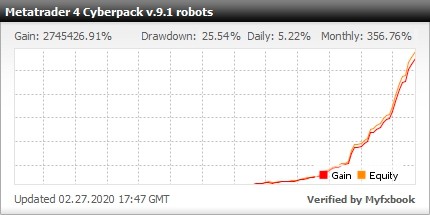

Angen mwy o enillion elw uchel a robotiaid diogel, dyma Bortffolio o gynghorwyr arbenigol ar gyfer masnachu yn y farchnad Forex gyda Metatrader 4 (14 pâr arian cyfred, 28 robot forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Cronfeydd cydfuddiannol dyddiad-targed

Mae'r rhain yn debyg i robo-gynghorydd yore, er eu bod yn dal i gael eu defnyddio'n helaeth ac yn hynod boblogaidd, yn enwedig yng nghynlluniau ymddeol cyflogwyr. Buddsoddiadau ymddeol yw cronfeydd cydfuddiannol dyddiad targed sy'n buddsoddi'n awtomatig gyda'r amcangyfrif o'ch blwyddyn ymddeol.

Gadewch i ni gefnogi ychydig ac esbonio beth yw cronfa gyffredin: basged o fuddsoddiadau yn ei hanfod. Mae buddsoddwyr yn prynu cyfran yn y gronfa ac wrth wneud hynny, maent yn buddsoddi yn un o ddaliadau'r gronfa gydag un trafodiad.

Mae rheolwr proffesiynol fel arfer yn dewis sut y caiff y gronfa ei buddsoddi, ond bydd rhyw fath o thema gyffredinol: Er enghraifft, bydd cronfa cydfuddiannol ecwiti yn yr Unol Daleithiau yn buddsoddi yn stociau'r UD (a elwir hefyd yn ecwiti).

Mae cronfa gydfuddiannol dyddiad targed yn aml yn dal cymysgedd o stociau a bondiau. Os ydych yn bwriadu ymddeol mewn blynyddoedd 30, gallech ddewis cronfa dyddiad targed gyda 2050 yn yr enw. Yn y lle cyntaf bydd y gronfa honno'n dal stociau gan fod eich dyddiad ymddeol yn bell i ffwrdd, ac mae ffurflenni stoc yn tueddu i fod yn uwch dros y tymor hir.

Dros amser, bydd yn symud rhywfaint o'ch arian yn araf tuag at fondiau, gan ddilyn y canllaw cyffredinol eich bod am gymryd ychydig yn llai o risg wrth i chi nesáu at ymddeol.

4. Mynegai arian

Mae cronfeydd mynegai fel cronfeydd cydfuddiannol ar awtopilot: Yn hytrach na chyflogi rheolwr proffesiynol i adeiladu a chynnal portffolio buddsoddiadau'r gronfa, mae cronfeydd mynegai yn olrhain mynegai marchnad.

Mae mynegai marchnad yn ddetholiad o fuddsoddiadau sy'n cynrychioli cyfran o'r farchnad. Er enghraifft, mynegai marchnad yw'r S&P 500 sy'n dal stociau tua 500 o'r cwmnïau mwyaf yn yr UD Byddai cronfa mynegai S&P 500 yn anelu at adlewyrchu perfformiad y S&P 500, gan brynu'r stociau yn y mynegai hwnnw.

Gan fod cronfeydd mynegai yn cymryd agwedd oddefol tuag at fuddsoddi trwy olrhain mynegai marchnad yn hytrach na defnyddio rheoli portffolio proffesiynol, maent yn tueddu i gario cymarebau cost is - ffi a godir yn seiliedig ar y swm yr ydych wedi'i fuddsoddi - na chronfeydd cydfuddiannol. Ond fel cronfeydd cydfuddiannol, mae buddsoddwyr mewn cronfeydd mynegai yn prynu darn o'r farchnad mewn un trafodiad.

Gall cronfeydd mynegai gael isafswm gofynion buddsoddi, ond mae rhai cwmnïau broceriaeth, gan gynnwys Fidelity a Charles Schwab, yn cynnig detholiad o gronfeydd mynegai heb fawr ddim. Mae hynny'n golygu y gallwch ddechrau buddsoddi mewn cronfa fynegai am lai na $ 100.

5. Cronfeydd masnach-gyfnewid

Mae ETFs yn gweithredu mewn llawer o'r un ffyrdd â chronfeydd mynegai: Maent fel arfer yn olrhain mynegai marchnad ac yn defnyddio dull goddefol o fuddsoddi. Maent hefyd yn tueddu i fod â ffioedd is na chronfeydd cydfuddiannol. Yn union fel cronfa fynegai, gallwch brynu ETF sy'n olrhain mynegai marchnad fel y S&P 500.

Y prif wahaniaeth rhwng ETFs a chronfeydd mynegai yw bod ETFs yn cael eu masnachu trwy gydol y dydd yn hytrach na chadw isafswm buddsoddiad, ac mae buddsoddwyr yn eu prynu am bris cyfranddaliad, sydd fel pris stoc yn gallu amrywio. Isafswm y pris cyfranddaliadau hynny yw isafswm buddsoddiad yr ETF, ac yn dibynnu ar y gronfa, gall amrywio o dan $ 100 i $ 300 neu fwy.

Oherwydd bod ETFs yn cael eu masnachu fel stoc, mae broceriaid yn aml yn codi comisiwn i'w prynu neu eu gwerthu. Ond mae gan lawer o froceriaid, gan gynnwys y rhai ar y rhestr hon o'r broceriaid ETF gorau, ddetholiad o ETFs di-gomisiwn. Os ydych chi'n bwriadu buddsoddi'n rheolaidd mewn ETF - fel y mae llawer o fuddsoddwyr yn ei wneud, trwy wneud buddsoddiadau awtomatig bob mis neu wythnos - dylech ddewis ETF heb gomisiwn fel nad ydych chi'n talu comisiwn bob tro. (Dyma ychydig o gefndir am gomisiynau a ffioedd buddsoddi eraill.)

6. Apiau buddsoddi

Mae sawl ap buddsoddi yn targedu buddsoddwyr sy'n ddechreuwyr.

Mae Un yn Acorns, sy'n crynhoi eich pryniannau ar gardiau debyd neu gredyd cysylltiedig ac yn buddsoddi'r newid mewn portffolio amrywiol o ETFs. I'r perwyl hwnnw, mae'n gweithio fel cynghorydd robo, sy'n rheoli'r portffolio hwnnw i chi. Nid oes isafswm i agor cyfrif Acorns, a bydd y gwasanaeth yn dechrau buddsoddi i chi ar ôl i chi gronni o leiaf $ 5 mewn talgrynnu. Gallwch hefyd wneud adneuon lwmp-swm.

Mae mes yn codi $ 1 y mis am gyfrif buddsoddi safonol a $ 2 y mis am gyfrif ymddeol unigol. Ein cyngor digymell: Sicrhewch fod y cyfrif IRA cyn i chi ddechrau defnyddio'r cyfrif buddsoddi safonol - mae buddion treth i'r IRA nad ydych chi am eu colli. (Dysgu mwy am IRAs yma.)

Dewis ap arall yw Stash, sy'n helpu i addysgu buddsoddwyr sy'n ddechreuwyr sut i adeiladu eu portffolios eu hunain allan o ETFs a stociau unigol. Dim ond isafswm cyfrif $ 5 sydd gan Stash ac mae ganddo strwythur ffioedd tebyg i Acorns, er bod balansau y mae'r $ 5,000 uchaf yn eu codi XWUMX o'r balans hwnnw bob blwyddyn, yn hytrach na'r ffi wastad.

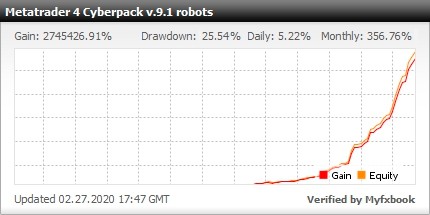

Angen mwy o enillion elw uchel a robotiaid diogel, dyma Bortffolio o gynghorwyr arbenigol ar gyfer masnachu yn y farchnad Forex gyda Metatrader 4 (14 pâr arian cyfred, 28 robot forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime